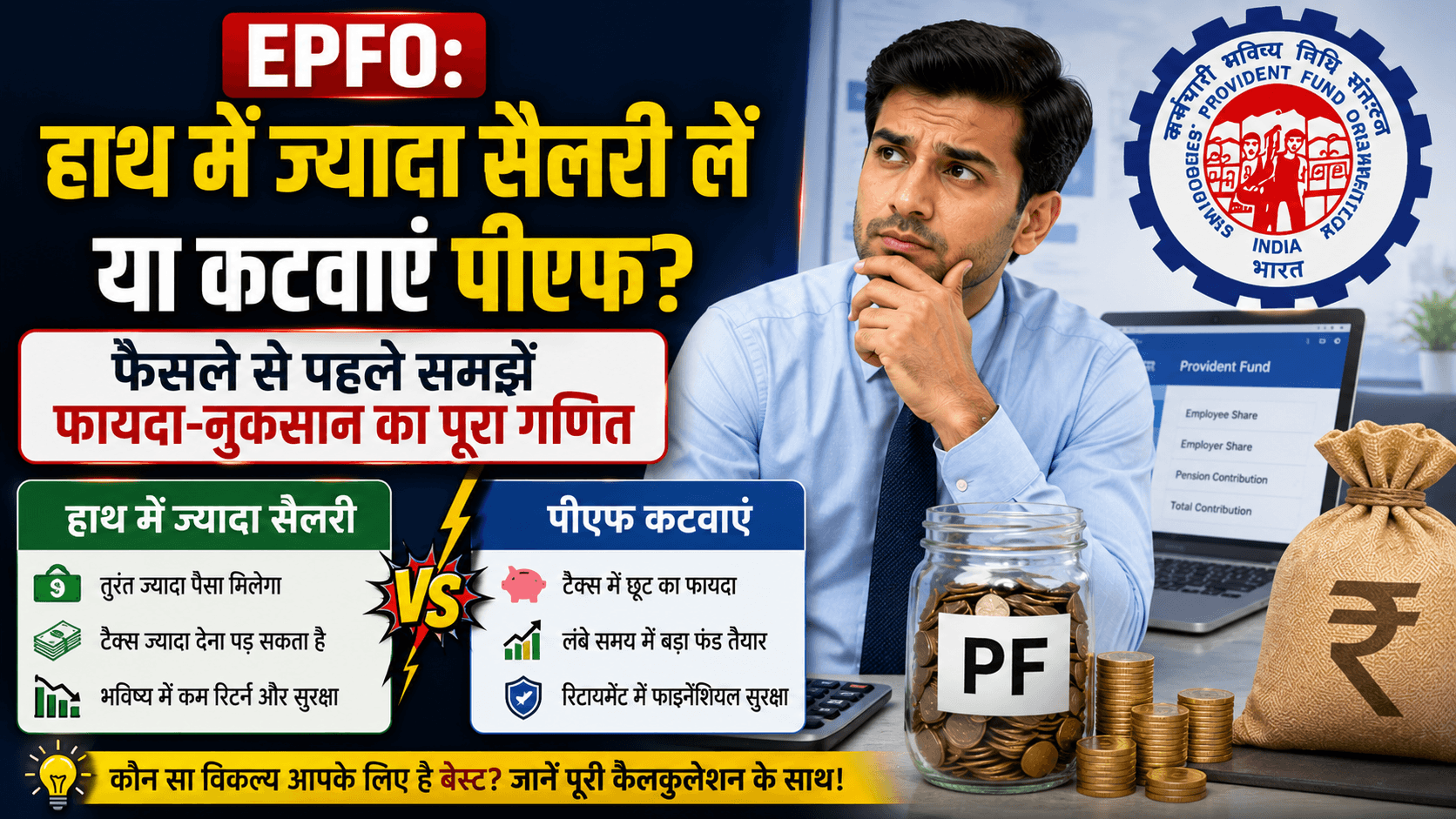

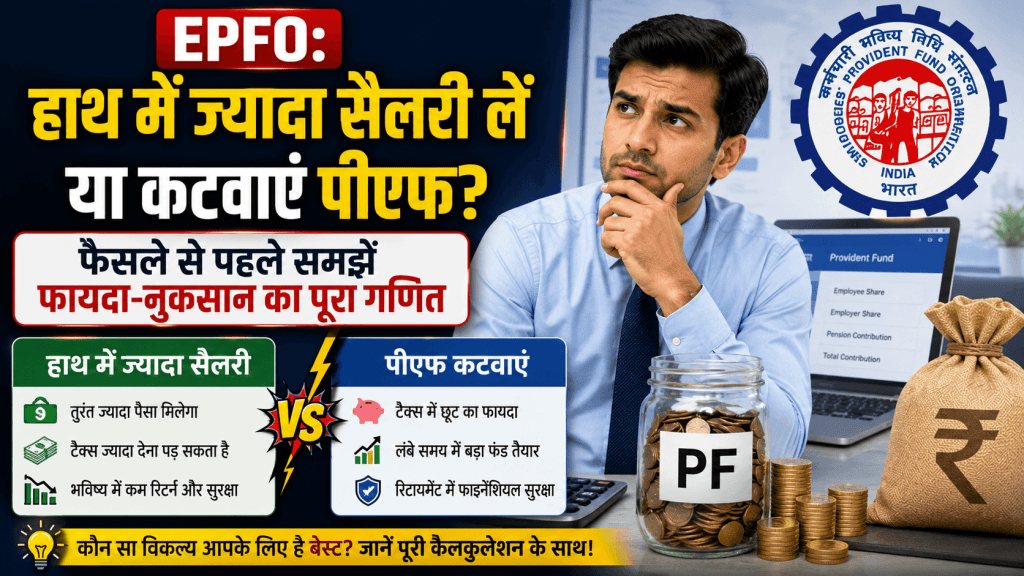

EPFO And New Labour Codes – नए लेबर कोड के बाद नौकरीपेशा लोगों के सामने एक नया विकल्प चर्चा में है—क्या वे अपना PF योगदान घटाकर हर महीने टेक-होम सैलरी बढ़ाना चाहेंगे? यह सुनने में आकर्षक लगता है, क्योंकि बैंक खाते में तुरंत ज्यादा पैसे आने लगते हैं। लेकिन इसका दूसरा पहलू भी उतना ही अहम है: अगर आप उस अतिरिक्त रकम को सही तरीके से निवेश नहीं करते, तो रिटायरमेंट के समय आपका फंड कमजोर पड़ सकता है…

Contents

टेक-होम सैलरी कैसे बढ़ेगी?

नए ढांचे में EPF योगदान से जुड़ा नियम वेज सीलिंग के आसपास काम करता है। आम तौर पर बेसिक सैलरी का 12% पीएफ में जमा होता है, लेकिन यह अनिवार्य हिस्सा अक्सर 15,000 रुपये की वैधानिक तक ही लागू माना जाता है।

इसका मतलब है कि कर्मचारी और कंपनी, दोनों मिलाकर जो योगदान बनता है, उसे सीमित किया जा सकता है। अगर आप कंपनी के साथ सहमति बनाकर पीएफ योगदान कम कराते हैं, तो हर महीने आपकी इन-हैंड सैलरी बढ़ जाएगी।

यानी, अभी जो पैसा भविष्य के लिए कट रहा था, वह अब फिलहाल आपके हाथ में आ सकता है। लेकिन यही फैसला आगे चलकर आपकी रिटायरमेंट प्लानिंग को प्रभावित करेगा।

किसे यह विकल्प नहीं चुनना चाहिए?

हर कर्मचारी के लिए पीएफ घटाना सही नहीं है। वित्तीय जानकारों के मुताबिक कुछ लोगों को यह फैसला बिल्कुल सावधानी से लेना चाहिए।

- पहला, वे लोग जो पूरी तरह EPF पर रिटायरमेंट के लिए निर्भर हैं।

- दूसरा, जिनकी कंपनी अभी पूरी बेसिक सैलरी पर योगदान दे रही है, क्योंकि योगदान घटाने पर कंपनी का हिस्सा भी कम हो सकता है।

- तीसरा, 40 साल से ज्यादा उम्र वाले कर्मचारी, जिनके पास रिटायरमेंट फंड बनाने के लिए कम समय बचा है।

इसके अलावा, जिन लोगों की बचत की आदत कमजोर है या जिनके पास इमरजेंसी फंड नहीं है, उनके लिए ज्यादा टेक-होम सैलरी अक्सर नुकसानदायक साबित होती है। ऐसे लोग अतिरिक्त पैसे खर्च कर देते हैं और भविष्य के लिए कुछ नहीं बचता।

EPF क्यों मजबूत विकल्प है?

EPF की सबसे बड़ी ताकत उसकी सुरक्षा है। अभी इस पर लगभग 8.2% टैक्स-फ्री ब्याज मिल रहा है, जो कई फिक्स्ड इनकम विकल्पों की तुलना में अच्छा है।

इसमें पैसा अपने आप कटता है, इसलिए बचत की अनुशासन वाली आदत बनती है। जिन लोगों को निवेश की चिंता रहती है या जो शेयर बाजार के उतार-चढ़ाव से घबराते हैं, उनके लिए EPF एक स्थिर और भरोसेमंद विकल्प है।

यानी, पीएफ सिर्फ बचत नहीं, बल्कि अपने आप बनने वाला एक रिटायरमेंट फंड है। इसे कम करना आसान है, लेकिन बाद में उसी फंड को दोबारा मजबूत करना मुश्किल हो सकता है।

आंकड़ों से समझें असर

मान लीजिए किसी कर्मचारी की बेसिक सैलरी 50,000 रुपये है। 12% के हिसाब से उसके पीएफ खाते में हर महीने 6,000 रुपये जाते हैं। अगर वह फैसला करता है कि सिर्फ 1,800 रुपये ही कटेंगे, तो उसकी इन-हैंड सैलरी हर महीने 4,200 रुपये बढ़ जाएगी।

सुनने में यह फायदा लगता है, लेकिन लंबी अवधि में गणित उल्टा पड़ सकता है। अगर वही 4,200 रुपये पीएफ में ही जाते रहते, तो 8.25% ब्याज के हिसाब से 25 साल में करीब 41 से 42 लाख रुपये का फंड बन सकता था।

अगर कंपनी का स्वैच्छिक योगदान भी कम हो जाए, तो रिटायरमेंट कॉर्पस पर असर और बड़ा हो सकता है। कुछ मामलों में यह अंतर करीब 80 लाख रुपये तक पहुंच सकता है।

Also Read – क्या आप निकाल सकते हैं PF का पूरा पैसा? ऑनलाइन क्लेम करने से पहले पढ़ें यह नियम…

टैक्स का असर पड़ सकता है

टेक-होम सैलरी बढ़ने का एक और पहलू टैक्स से जुड़ा है। जब आपका इन-हैंड अमाउंट बढ़ता है, तो आपकी टैक्सेबल कमाई पर भी असर पड़ सकता है। दूसरी तरफ EPF में जमा पैसा अधिकतर मामलों में टैक्स-फ्रेंडली माना जाता है, इसलिए वहां लंबे समय में अतिरिक्त लाभ मिल सकता है। इसलिए सिर्फ महीने की सैलरी देखकर फैसला करना सही नहीं है, बल्कि पूरे वित्तीय चित्र को देखना जरूरी है।

किसे यह फैसला लेना चाहिए?

कुछ परिस्थितियों में PF योगदान घटाना समझदारी हो सकता है। अगर आपके ऊपर 12 से 14 प्रतिशत या उससे ज्यादा ब्याज वाला कोई महंगा लोन है, तो अतिरिक्त टेक-होम सैलरी से आप उसे जल्दी चुका सकते हैं। ऐसे में लोन कम करना, EPF में अतिरिक्त ब्याज कमाने से ज्यादा फायदेमंद हो सकता है।

यह विकल्प उन लोगों के लिए भी ठीक हो सकता है जो अनुशासित निवेशक हैं। अगर आप बढ़ी हुई सैलरी को म्यूचुअल फंड, डेट फंड, FD या किसी और समझदार निवेश में डाल सकते हैं और EPF से ज्यादा रिटर्न कमा सकते हैं, तभी यह रणनीति काम करेगी।

निष्कर्ष

PF घटाकर ज्यादा सैलरी लेना हर किसी के लिए अच्छा नहीं है। अगर आप बचत में अनुशासित नहीं हैं, इमरजेंसी फंड नहीं है, या रिटायरमेंट के लिए EPF पर निर्भर हैं, तो PF कटने देना ही ज्यादा सुरक्षित है। लेकिन अगर आप निवेश समझते हैं, ऊंचे ब्याज वाले कर्ज से जूझ रहे हैं, और बढ़ी हुई रकम को सही जगह लगाने का भरोसा रखते हैं, तभी टेक-होम सैलरी बढ़ाना फायदेमंद हो सकता है। सादा नियम यही है: आज का ज्यादा पैसा तभी अच्छा है, जब वह कल के भविष्य को कमजोर न करे।