PPF Vs SIP – नौकरी करने वाला लगभग हर व्यक्ति एक सवाल जरूर पूछता है- हर महीने बचाए गए पैसों को कहां निवेश किया जाए ताकि भविष्य सुरक्षित हो और अच्छा रिटर्न भी मिले? कुछ लोग सुरक्षित निवेश के लिए पब्लिक प्रोविडेंट फंड (PPF) चुनते हैं, जबकि कुछ लोग म्यूचुअल फंड SIP के जरिए ज्यादा रिटर्न की उम्मीद करते हैं…

Contents

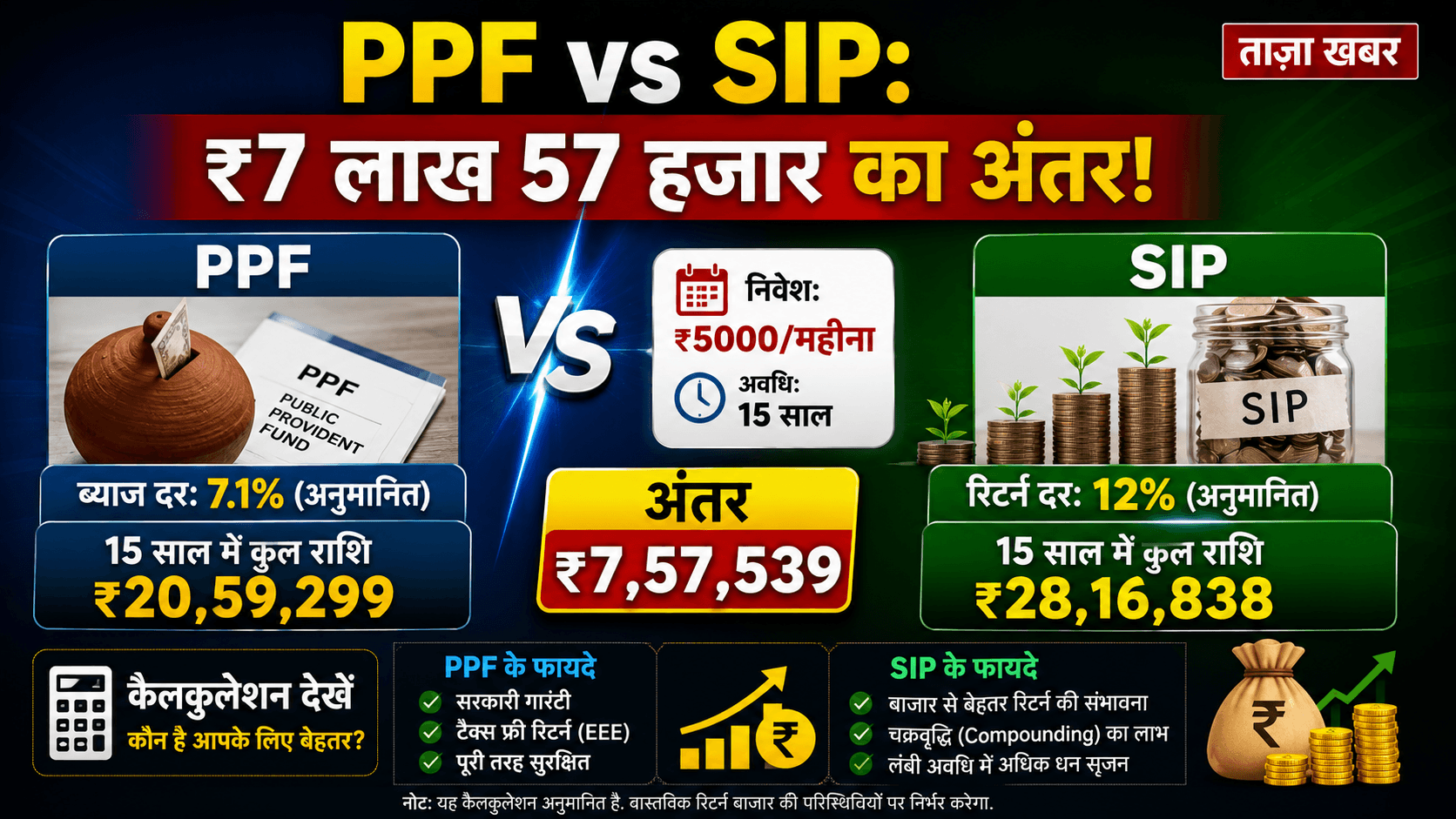

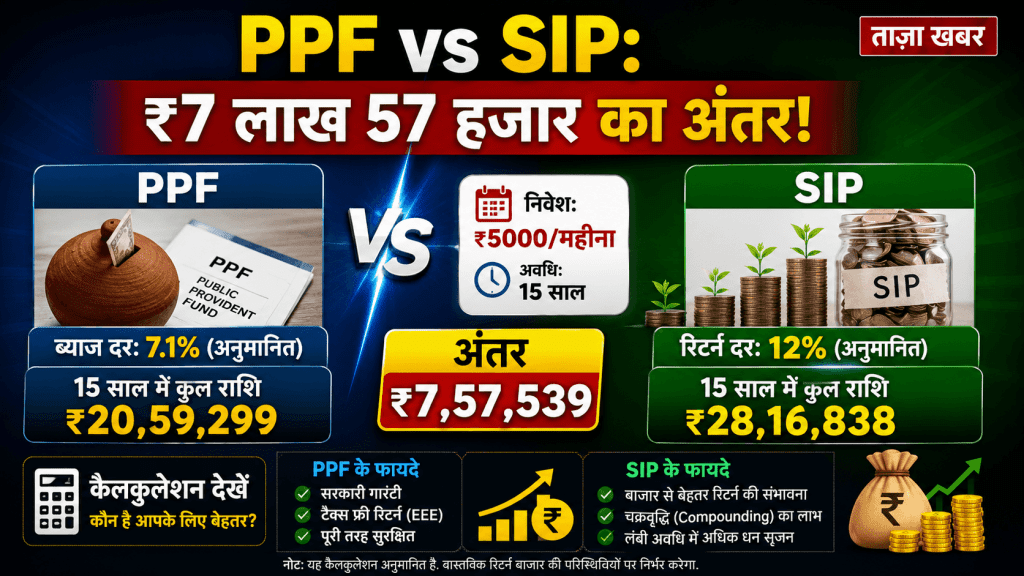

अगर आप भी हर महीने ₹5000 निवेश करने की योजना बना रहे हैं और समझ नहीं पा रहे कि PPF बेहतर रहेगा या SIP, तो यह तुलना आपके लिए है। यहां हम 15 साल की अवधि के लिए दोनों विकल्पों का गणित समझेंगे।

PPF और SIP में अंतर : सरकारी vs बाजार जोखिम

सबसे पहले समझिए PPF और SIP में अंतर:

PPF (Public Provident Fund)

- सरकारी समर्थित बचत योजना

- निवेश की राशि सुरक्षित रहती है

- सरकार तय ब्याज देती है

- जोखिम लगभग नहीं के बराबर [

SIP (Systematic Investment Plan)

- म्यूचुअल फंड में निवेश का तरीका

- पैसा शेयर बाजार से जुड़ा होता है

- रिटर्न ज्यादा मिलने की संभावना

- बाजार जोखिम भी साथ आता है

₹5000 महीना PPF में जमा करें तो कितना मिलेगा

फिलहाल PPF पर 7.1% सालाना ब्याज मिल रहा है। ब्याज दर समय-समय पर बदल सकती है, लेकिन तुलना के लिए हम 7.1% ही मान रहे हैं।

PPF का गणित:

| विवरण | राशि |

|---|---|

| मासिक निवेश | ₹5,000 |

| सालाना निवेश | ₹60,000 |

| कुल निवेश (15 साल) | ₹9,00,000 |

| ब्याज दर | 7.1% |

| अनुमानित मैच्योरिटी राशि | ₹13.13 लाख |

| कुल फायदा | ₹4.13 लाख |

यानी 15 साल में ₹9 लाख जमा करने पर आपका फंड करीब ₹13.13 लाख हो सकता है।

₹5000 महीना SIP में लगाएं तो कितना पैसा बनेगा

SIP में रिटर्न फिक्स नहीं होता। अलग-अलग फंड अलग रिटर्न देते हैं। हालांकि लंबे समय में इक्विटी म्यूचुअल फंड्स ने लगभग 10% से 12% तक का औसत रिटर्न दिया है। यहां हम 10% वार्षिक रिटर्न का अनुमान लेकर तुलना कर रहे हैं।

SIP का गणित (10% अनुमानित रिटर्न):

| विवरण | राशि |

|---|---|

| मासिक निवेश | ₹5,000 |

| कुल निवेश | ₹9,00,000 |

| अनुमानित रिटर्न | 10% |

| अनुमानित फंड वैल्यू | ₹20.70 लाख |

| कुल फायदा | ₹11.70 लाख |

यानी समान निवेश पर SIP से मिलने वाला संभावित फंड PPF की तुलना में कई बड़ा हो सकता है।

दोनों में कितना अंतर हो सकता है

15 साल बाद संभावित तुलना:

| पैरामीटर | PPF | SIP |

|---|---|---|

| कुल निवेश | ₹9 लाख | ₹9 लाख |

| अंतिम फंड | ₹13.13 लाख | ₹20.70 लाख |

| कुल लाभ | ₹4.13 लाख | ₹11.70 लाख |

| अतिरिक्त फायदा | – | ₹7.57 लाख ज्यादा |

यानी इस उदाहरण में SIP, PPF की तुलना में लगभग ₹7.5 लाख ज्यादा फंड बना सकता है।

Also Read – FD मैच्योरिटी से पहले न तोड़ें – पेनल्टी का पूरा गणित समझें – ब्याज घटेगा, टैक्स पर असर, लोन ऑप्शन बेहतर

टैक्स के मामले में कौन आगे – PPF EEE, SIP Taxable

रिटर्न के अलावा टैक्स भी निवेश का बड़ा पहलू है।

टैक्स तुलना:

| पहलू | PPF | SIP |

|---|---|---|

| 80C छूट | हां | ELSS में |

| ब्याज पर टैक्स | नहीं | – |

| मैच्योरिटी पर टैक्स | नहीं | – |

| LTCG टैक्स | लागू नहीं | लागू हो सकता है |

| टैक्स कैटेगरी | EEE | Taxable |

PPF का सबसे बड़ा फायदा यह है कि निवेश, ब्याज और मैच्योरिटी- तीनों टैक्स फ्री होते हैं।

जोखिम और लिक्विडिटी में बड़ा फर्क

रिटर्न देखकर निवेश करना सही नहीं होता। जोखिम और पैसे निकालने की सुविधा भी देखनी चाहिए।

जोखिम और निकासी:

| पैरामीटर | PPF | SIP |

|---|---|---|

| जोखिम | बहुत कम | बाजार आधारित |

| लॉक-इन | 15 साल | नहीं |

| आंशिक निकासी | सीमित | कभी भी |

| रिटर्न की गारंटी | हां | नहीं |

| उतार-चढ़ाव | नहीं | संभव |

अगर आप बाजार के उतार-चढ़ाव से घबराते हैं तो PPF ज्यादा आरामदायक विकल्प हो सकता है। वहीं, लंबी अवधि में संपत्ति बनाने का लक्ष्य है तो SIP ज्यादा आकर्षक नजर आती है।

किस निवेशक के लिए PPF बेहतर?

PPF उन लोगों के लिए अच्छा विकल्प माना जाता है जो:

- पूंजी की सुरक्षा चाहते हैं

- टैक्स बचाना चाहते हैं

- रिटायरमेंट के लिए सुरक्षित फंड बनाना चाहते हैं

- जोखिम नहीं लेना चाहते

किसके लिए SIP बेहतर हो सकती है?

SIP उन निवेशकों के लिए ज्यादा उपयुक्त मानी जाती है जो:

- लंबी अवधि के लिए निवेश कर सकते हैं

- बाजार जोखिम समझते हैं

- महंगाई को मात देने वाला रिटर्न चाहते हैं

- वेल्थ क्रिएशन पर फोकस रखते हैं

क्या सिर्फ SIP ही चुननी चाहिए – संतुलित इस्तेमाल बेहतर

जरूरी नहीं। कई वित्तीय योजनाकार सलाह देते हैं कि निवेशकों को PPF और SIP दोनों का संतुलित इस्तेमाल करना चाहिए।

उदाहरण के लिए:

- सुरक्षा और टैक्स बचत के लिए PPF

- ज्यादा रिटर्न और वेल्थ क्रिएशन के लिए SIP

इस तरह आपका पोर्टफोलियो संतुलित रहता है।

निष्कर्ष

अगर आपका लक्ष्य पूरी तरह सुरक्षित निवेश है और आप गारंटीड रिटर्न चाहते हैं, तो PPF शानदार विकल्प है।

लेकिन अगर आपके पास 15 साल या उससे ज्यादा का समय है और आप बाजार के उतार-चढ़ाव को झेल सकते हैं, तो SIP लंबी अवPMC में ज्यादा पैसा बनाने की क्षमता रखती है।

मुख्य तुलना

| पहलू | PPF | SIP |

|---|---|---|

| मासिक निवेश | ₹5,000 | ₹5,000 |

| 15 साल बाद फंड | ₹13.13 लाख | ₹20.70 लाख |

| अतिरिक्त फायदा | – | ₹7.57 लाख |

| जोखिम | बहुत कम | बाजार आधारित |

| टैक्स | EEE (तीनों फ्री) | LTCG लागू |

| लॉक-इन | 15 साल | नहीं |

₹5000 महीने के निवेश के इस उदाहरण में SIP लगभग ₹20.70 लाख का फंड बना सकती है, जबकि PPF करीब ₹13.13 लाख तक पहुंच सकता है। यानी दोनों के बीच करीब ₹7.5 लाख का अंतर बन सकता है।

हालांकि निवेश का फैसला सिर्फ रिटर्न देखकर नहीं बल्कि अपने लक्ष्य, जोखिम क्षमता और समय अवधि को ध्यान में रखकर ही करना चाहिए।

Watch Video – https://www.youtube.com/@Mr.samiansari1