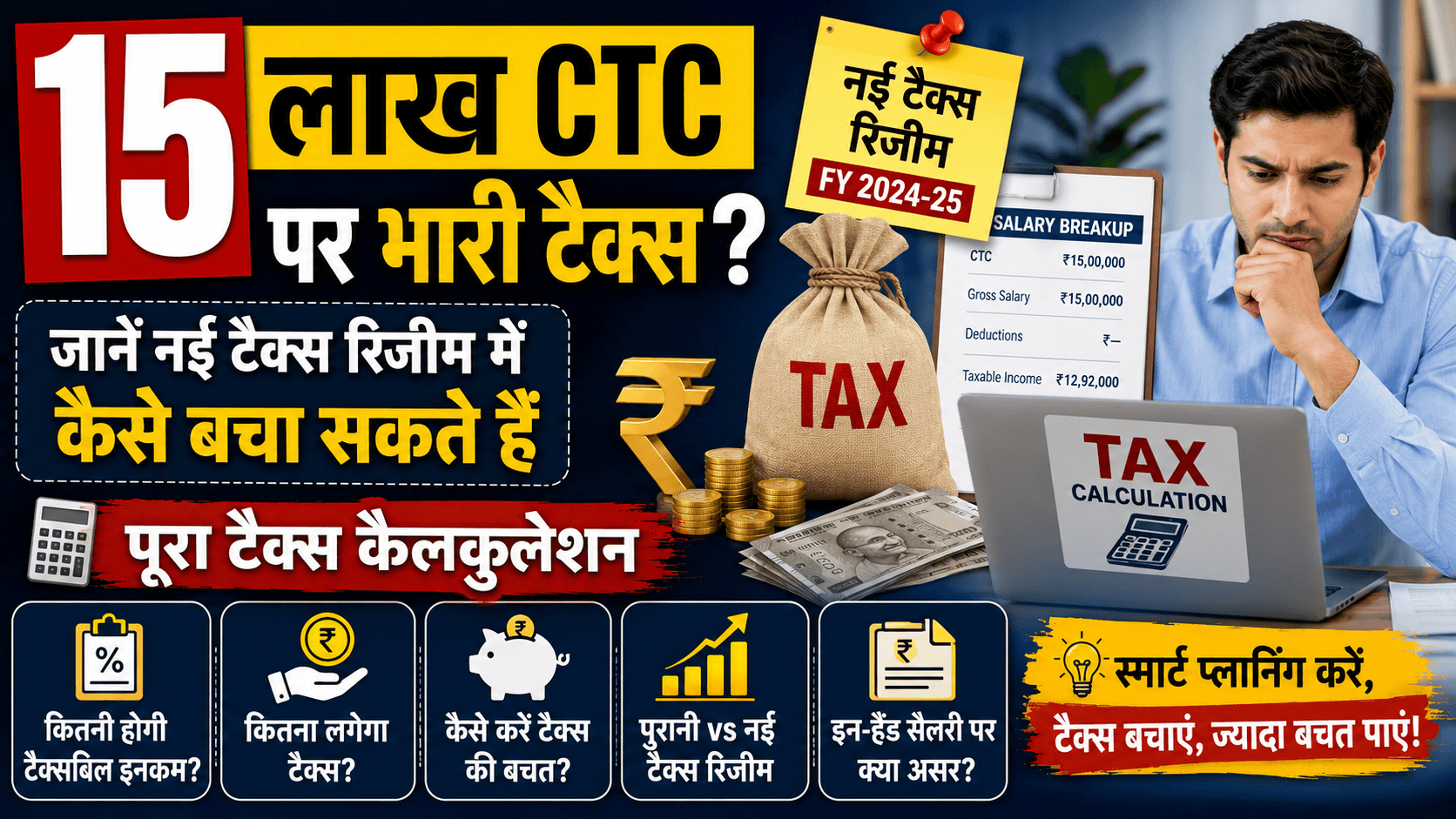

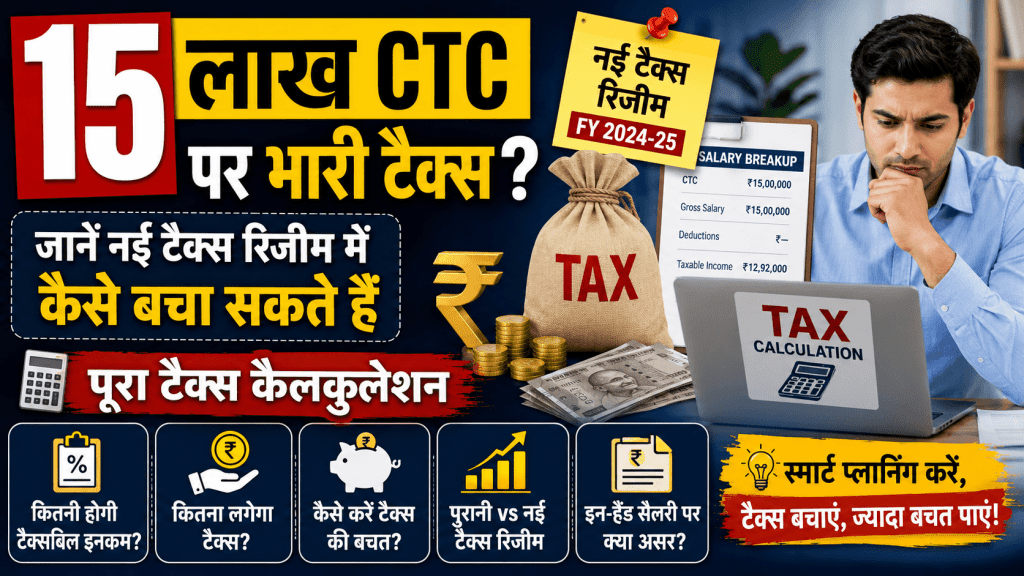

पूरा टैक्स कैलकुलेशन – 15 लाख CTC पर भारी टैक्स – वित्तीय वर्ष 2026-27 के नए टैक्स नियमों ने मिडिल क्लास को एक बड़ी राहत दी है। आप ₹15.85 लाख तक के पैकेज पर अपना टैक्स पूरी तरह से शून्य कर सकते हैं। यह कोई जादू नहीं है, बल्कि नई टैक्स रिजीम के तहत मिलने वाली छूट का सही गणित है…

Contents

अगर आपकी CTC ₹15 लाख है और हर महीने जब सैलरी स्लिप देखते हैं तो बड़ा टैक्स कटा दिखता है — तो यह लेख आपके लिए है।

पहले समझें — नई टैक्स रिजीम के स्लैब 2026-27

अब टॉप 30% टैक्स दर तभी लागू होगी जब आपकी आय ₹24 लाख से अधिक हो (पहले ₹15 लाख की तुलना में)।

नई टैक्स रिजीम के स्लैब: ₹0 से ₹4 लाख: कोई टैक्स नहीं (0%) ₹4 से ₹8 लाख: 5% ₹8 से ₹12 लाख: 10% ₹12 से ₹16 लाख: 15% ₹16 से ₹20 लाख: 20% ₹20 से ₹24 लाख: 25% ₹24 लाख से ऊपर: 30%

₹12 लाख तक की कमाई करने वाले लोग Section 87A के तहत ₹60,000 तक की छूट प्राप्त कर सकते हैं। इससे आपका अंतिम टैक्स शून्य हो सकता है।

₹15.85 लाख CTC पर जीरो टैक्स — पूरा गणित

मान लीजिए आपकी कंपनी आपको ₹15.85 लाख रुपये का CTC ऑफर करती है। इस स्थिति में टैक्स प्लानिंग की शुरुआत आपकी बेसिक सैलरी से होती है।

बेसिक सैलरी: आमतौर पर यह कुल CTC का 50% होती है — यानी ₹7,92,500

कटौती नंबर 1 — Standard Deduction : नई टैक्स रिजीम में वेतनभोगी व्यक्तियों को ₹75,000 की Standard Deduction मिलती है।

कटौती नंबर 2 — Employer का PF योगदान : Employer के PF योगदान का नंबर आता है, जो Basic Salary का 12% होता है — लगभग ₹95,100 की यह छूट भी आपकी कुल आय को नीचे खींचती है।

कटौती नंबर 3 — Meal Voucher : Meal Voucher के जरिए करीब ₹1,05,600 की कटौती सीधे आपकी टैक्सेबल इनकम से कम हो जाती है। यह कैलकुलेशन ₹200 प्रति मील, दिन में दो बार और साल के 12 महीनों के आधार पर की गई है।

कटौती नंबर 4 — NPS में Employer का योगदान : Section 80CCD(2) के तहत, यदि आपका Employer आपकी Basic Salary का 14% NPS में निवेश करता है, तो करीब ₹1,10,950 पर आपको सीधा टैक्स बेनिफिट मिलता है।

पूरा जोड़:

CTC: ₹15,85,000 (-) Standard Deduction: ₹75,000 (-) Employer PF: ₹95,100 (-) Meal Voucher: ₹1,05,600 (-) NPS Employer: ₹1,10,950 = टैक्सेबल इनकम: ~₹12,00,000 से कम

Section 87A की छूट के बाद: टैक्स = ₹0 (जीरो)

Also Read – PPF में हर साल कितना जमा करें — बनाएं 1 करोड़ रुपये का फंड? जानें कितने साल में पूरा होगा फंड

लेकिन एक शर्त है — यह जानना जरूरी है

जब तक आपका Employer इस तरह के structure को support नहीं करता, तब तक यह तरकीब काम नहीं करेगी।

यानी यह सब तभी होगा जब:

- आपकी कंपनी Meal Voucher देती हो

- Employer NPS में 14% योगदान करता हो

- Salary Breakup सही तरीके से बना हो

अपने HR से बात करें और salary restructuring का अनुरोध करें।

₹15 लाख CTC पर बिना रिस्ट्रक्चरिंग के टैक्स कितना?

अगर कोई बदलाव नहीं किया तो:

CTC: ₹15,00,000 (-) Standard Deduction: ₹75,000 = Taxable Income: ₹14,25,000

टैक्स कैलकुलेशन: ₹0-₹4 लाख: ₹0 (0%) ₹4-₹8 लाख: ₹20,000 (5%) ₹8-₹12 लाख: ₹40,000 (10%) ₹12-₹14.25 लाख: ₹33,750 (15%)

कुल टैक्स: ~₹93,750 + Cess 4% = ~₹97,500

यानी बिना प्लानिंग के लगभग ₹97,500 टैक्स।

नई टैक्स रिजीम में और क्या-क्या मिलती है छूट?

नई टैक्स रिजीम में कुछ अपवादों को छोड़कर अधिकांश कटौती की अनुमति नहीं है, जैसे NPS (Employer का योगदान) और Section 80CCD(2)।

नई रिजीम में मिलती है छूट :

- Standard Deduction: ₹75,000

- Employer PF (Section 80CCD(2)): ₹14% तक बेसिक का

- Meal Voucher / Food Allowance

- Leave Travel Allowance (कुछ शर्तों पर)

- Section 87A छूट: ₹12 लाख तक की आय पर

नई रिजीम में नहीं मिलती :

- HRA (रेंट पर छूट)

- 80C (PPF, LIC, ELSS)

- 80D (Health Insurance)

- Home Loan का ब्याज (Section 24B)

नई vs पुरानी टैक्स रिजीम — आपके लिए कौन सी बेहतर?

नई टैक्स रिजीम में, कर्मचारियों द्वारा क्लेम किए जाने वाले ज्यादातर Deductions, जैसे HRA, Section 80C और 80D, बंद हो गए हैं। हालांकि, Employer की तरफ से की जाने वाली structuring — जैसे NPS में योगदान, खाने-पीने के फायदे और Cash के अलावा मिलने वाले दूसरे फायदे अभी भी बने हुए हैं।

नई रिजीम बेहतर अगर :

- Home Loan नहीं है

- 80C में कम निवेश है

- HRA कम मिलता है

पुरानी रिजीम बेहतर अगर :

- Home Loan का ब्याज ज्यादा है

- 80C में पूरे ₹1.5 लाख निवेश करते हैं

- HRA ज्यादा है और किराया भी ज्यादा है

5 स्मार्ट टैक्स बचाने के तरीके — अभी करें

- HR से Salary Restructuring मांगें: Meal Voucher, NPS, एलटीए जोड़वाएं — टैक्स घटेगा।

- NPS में खुद भी निवेश करें: Section 80CCD(1B) के तहत ₹50,000 अतिरिक्त छूट (पुरानी रिजीम में)।

- दोनों रिजीम की तुलना करें: हर साल ITR भरने से पहले CA से दोनों का हिसाब लगवाएं।

- Advance Tax समय पर भरें: नहीं भरा तो ब्याज और जुर्माना लगेगा।

- अपनी टैक्सेबल इनकम समझें: CTC और टैक्सेबल इनकम अलग होती है — इसे पहले जानें।

निष्कर्ष

पहले आप निवेश करके टैक्स बचा सकते थे। अब यह ज्यादा मायने रखता है कि आपकी सैलरी कैसे डिजाइन की गई है।

₹15 लाख CTC पर जीरो टैक्स देना संभव है — लेकिन इसके लिए जरूरी है सही सैलरी स्ट्रक्चर, Meal Voucher, NPS में Employer का योगदान और Standard Deduction का सही इस्तेमाल।

अपने HR विभाग से बात करें, CA से सलाह लें और इस टैक्स सीजन में अपनी मेहनत की कमाई बचाएं।

Disclaimer: यह लेख केवल जानकारी के लिए है। टैक्स से जुड़े किसी भी फैसले से पहले CA या टैक्स सलाहकार से परामर्श लें।