₹1000 SIP या ₹1 Lakh Lump Sum – आज के टाइम में जब महंगाई तेजी से बढ़ रही है, तब हर इंसान यही चाहता है कि उसका फ्यूचर सेफ और सिक्योर रहे। खासकर मिडिल क्लास परिवारों में जहां खर्चे आमदनी से कहीं ज्यादा तेजी से बढ़ते हैं, वहां सही निवेश की अहमियत और भी बढ़ जाती है।

म्यूचुअल फंड में निवेश करने वाले लोगों के मन में हमेशा एक सवाल रहता है — क्या हर महीने थोड़ी-थोड़ी SIP करनी चाहिए या एक बार में मोटी रकम लगा देनी चाहिए? आज इसी का पूरा हिसाब-किताब समझते हैं।

Table of Contents

पहले जानें — SIP और Lump Sum में फर्क क्या है?

SIP (Systematic Investment Plan): हर महीने तय रकम म्यूचुअल फंड में जाती है। जैसे ₹500, ₹1,000 या ₹5,000 प्रति माह। बाजार के उतार-चढ़ाव से बचाव होता है क्योंकि अलग-अलग भाव पर यूनिट्स खरीदी जाती हैं — इसे रुपी कॉस्ट एवरेजिंग कहते हैं।

लंपसम: एक बार में बड़ी रकम डाल दो और भूल जाओ। लंपसम में, आपका पूरा निवेश पहले दिन से कंपाउंड होना शुरू हो जाता है। 12% वार्षिक रिटर्न पर ₹10 लाख 10 साल में लगभग ₹31 लाख हो जाता है।

₹1,000 की SIP — 10, 15, 20, 25 और 30 साल में कितना बनेगा?

(12% सालाना रिटर्न के आधार पर अनुमानित आंकड़े)

केवल ₹1,000 की SIP भी अगर 30 साल तक लगातार की जाए तो आधा करोड़ तक का फंड बन सकता है। कुल निवेश तो सिर्फ ₹3.6 लाख होगा, लेकिन वेल्थ गेन 52.7 लाख और 30 साल पर टोटल फंड 56.3 लाख रुपए हो जाएगा।

पूरी टेबल:

10 साल में: कुल जमा : ₹1,20,000 अनुमानित फंड: ~₹2.30 लाख वेल्थ गेन: ~₹1.10 लाख

15 साल में: कुल जमा : ₹1,80,000 अनुमानित फंड: ~₹5.05 लाख वेल्थ गेन: ~₹3.25 लाख

20 साल में: कुल जमा : ₹2,40,000 अनुमानित फंड: ~₹9.99 लाख वेल्थ गेन: ~₹7.59 लाख

25 साल बाद निवेशक के हाथ में कुल 27.6 लाख रुपए की बड़ी रकम होगी। यानी आप 25 साल में तगड़ा मुनाफा सिर्फ ₹1,000 की SIP से कमा सकते हैं।

25 साल में: कुल जमा : ₹3,00,000 अनुमानित फंड: ~₹27.60 लाख वेल्थ गेन: ~₹24.60 लाख

30 साल में: कुल जमा : ₹3,60,000 अनुमानित फंड: ~₹56.30 लाख वेल्थ गेन: ~₹52.70 लाख

Also Read – PPF Maturity Rules : 15 साल बाद कितनी बार बढ़ा सकते हैं PPF अकाउंट? जानें नए नियम

₹1000 की SIP से 1 करोड़ कब बनेगा?

अगर कोई निवेशक 20 साल की उम्र में ₹1,000 से SIP करता है और अपने रिटायरमेंट तक यानी 60 की उम्र तक चालू रखता है तो आसानी से ₹1 करोड़ जमा कर लेगा। 40 साल में कुल अनुमानित फंड: ₹97,93,071 (करीब 98 लाख)।

लेकिन अगर बेहतर फंड चुना तो :

अगर किसी निवेशक ने ₹1,000 से किसी एक स्मॉल कैप म्यूचुअल फंड में SIP शुरू किया और उसे सालाना 18% की दर से रिटर्न मिला, तो मैच्योरिटी पर कुल अनुमानित फंड: ₹5,47,06,401 (5.47 करोड़) होगा।

₹1 लाख का Lump Sum — 20 साल में कितना बनेगा?

म्यूचुअल फंड में लंपसम निवेश अगर सही एसेट में और लंबे समय के लिए किया जाए तो यह वेल्थ क्रिएशन की मजबूत नींव बन सकता है।

12% सालाना रिटर्न पर ₹1 लाख का लंपसम:

10 साल में: ~₹3.10 लाख 15 साल में: ~₹5.47 लाख 20 साल में: ~₹9.64 लाख 25 साल में: ~₹17 लाख 30 साल में: ~₹30 लाख

अगर ₹20 लाख 20 साल तक निवेश में बने रहें, तो 12% के अनुमानित रिटर्न पर यह रकम करीब ₹1.93 करोड़ हो सकती है। यानी मूल निवेश से लगभग 10 गुना।

यानी ₹1 लाख का लंपसम 20 साल में (12% पर): कुल लागत: ₹1,00,000 अनुमानित फंड: ~₹9,64,629 वेल्थ गेन: ~₹8.64 लाख

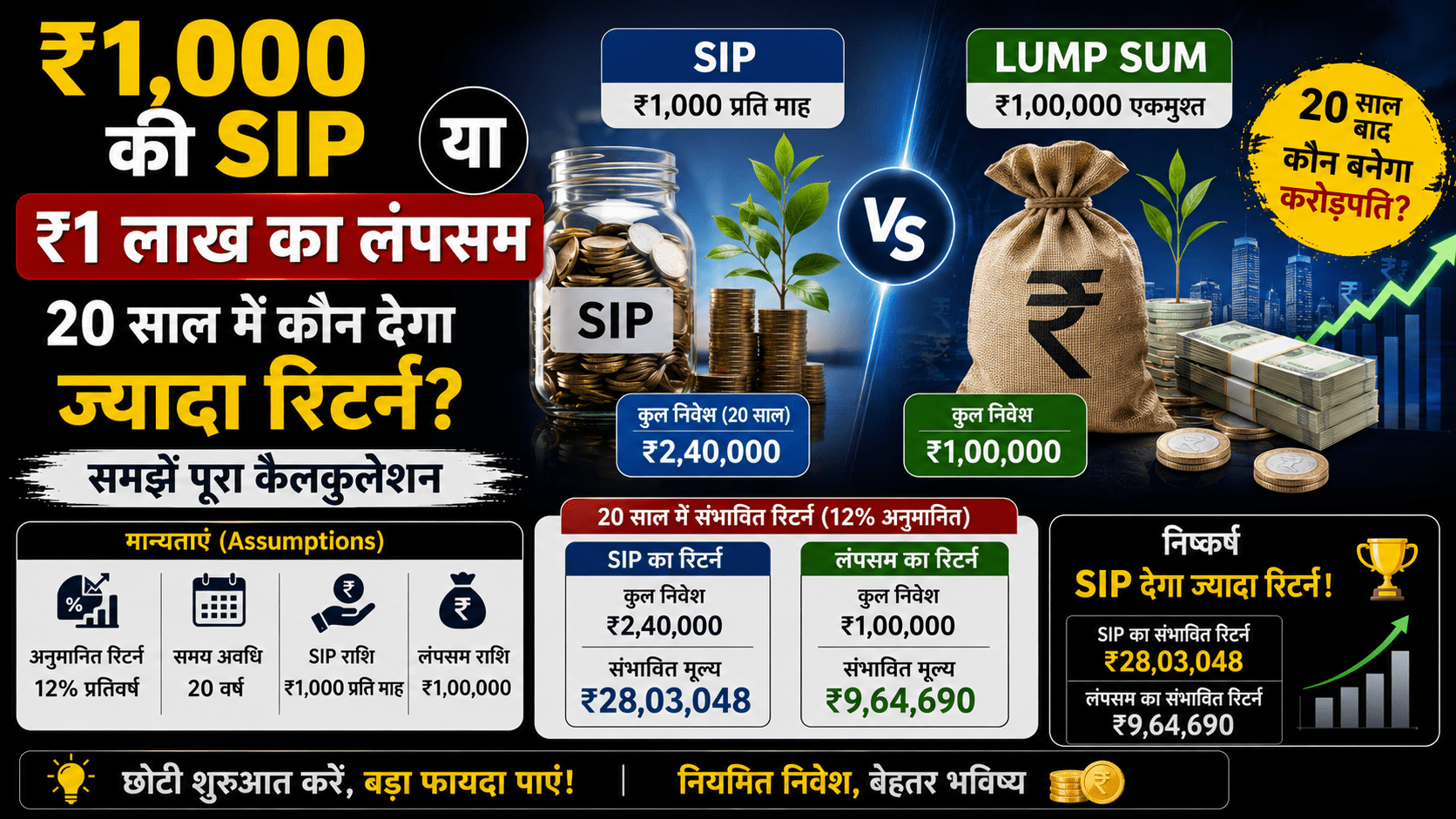

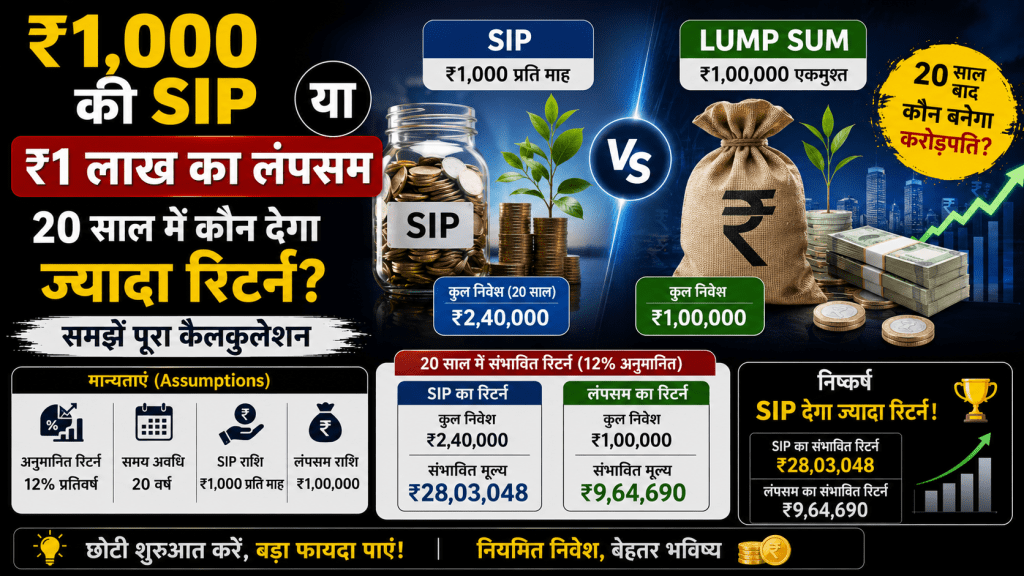

SIP Vs Lump Sum — ₹1,000 × 20 साल vs ₹1 लाख एकमुश्त

सीधी तुलना (12% रिटर्न पर) :

₹1,000 की SIP, 20 साल: कुल निवेश: ₹2,40,000 अनुमानित फंड: ~₹9.99 लाख

₹1 लाख लंपसम, 20 साल: कुल निवेश: ₹1,00,000 अनुमानित फंड: ~₹9.64 लाख

नतीजा: इस उदाहरण में SIP थोड़ा आगे रही — लेकिन यहां SIP में कुल निवेश भी 2.4 गुना ज्यादा है।

असली जवाब: दोनों की अपनी जगह है। SIP नियमित कमाई वालों के लिए बेहतर, लंपसम एकमुश्त पैसा मिलने पर बेहतर।

20 साल की SIP का असली उदाहरण — Baroda BNP Paribas Mid Cap Fund

मिडकैप कैटेगरी का चर्चित फंड Baroda BNP Paribas Mid Cap Fund में 20 साल तक हर महीने ₹10,000 रुपये का SIP करने पर निवेश करीब ₹1.55 करोड़ रुपये तक पहुंच गया।

अगर लॉन्च के समय ₹1 लाख रुपये का एकमुश्त निवेश किया जाता, तो आज इसकी वैल्यू करीब ₹10.65 लाख रुपये होती, यानी CAGR 12.55%। वहीं 10 साल पहले किया गया ₹1 लाख का निवेश आज ₹4.32 लाख बन चुका होता।

SIP की तारीख का कोई खास फर्क नहीं पड़ता

10 साल के डेटा के अनुसार महीने की अलग-अलग तारीखों पर SIP करने वालों का रिटर्न 13.07% से 13.26% के बीच रहा। उदाहरण के लिए, अगर आप ₹2,000 की मासिक SIP करते हैं, तो 10 साल में आपका कुल फंड ₹4.70 लाख से ₹4.76 लाख के बीच रहेगा। यानी 10 साल के लंबे अंतराल के बाद भी केवल ₹6,000 का मामूली अंतर। तो SIP की तारीख पर ज्यादा मत सोचो — बस शुरू करो।

कौन सा फंड चुनें — जोखिम और रिटर्न का हिसाब

फाइनेंशियल एक्सपर्ट का कहना है कि अगर निवेशक थोड़ा जोखिम लेने वाला है तो उसे मिड कैप या स्मॉल कैप म्यूचुअल फंड का चुनाव करना चाहिए। लंबी अवधि में ये फंड लार्ज कैप से बेहतर रिटर्न देंगे।

लार्ज कैप: ~10-12% रिटर्न, कम जोखिम मिड कैप: ~14-16% रिटर्न, मध्यम जोखिम स्मॉल कैप: ~16-18% रिटर्न, ज्यादा जोखिम फ्लेक्सी कैप/हाइब्रिड: ~12-14% रिटर्न, संतुलित जोखिम

SIP और Lump Sum को मिलाएं — सबसे स्मार्ट तरीका

कई विशेषज्ञ सर्वोत्तम परिणामों के लिए दोनों को मिलाने का सुझाव देते हैं। बढ़ते बाजार में लंपसम बेहतर काम करता है। SIP अस्थिर बाजारों में रुपी कॉस्ट एवरेजिंग प्रदान करता है। दोनों को मिलाना दोनों का सबसे अच्छा लाभ देता है।

निष्कर्ष — कंपाउंडिंग का जादू असली है

SIP का असली जादू लंबे समय में ही दिखाई देता है। असली खेल समय और धैर्य का है, रकम का नहीं।

₹1,000 की SIP भले ही छोटी लगे, लेकिन 30 साल में ₹56 लाख से ज्यादा बन सकती है — बस जल्दी शुरू करने की जरूरत है। कम उम्र में SIP शुरू कर निवेशक आसानी से बहुत ही कम पैसे से करोड़ों रुपये का फंड बना सकते हैं।

और ₹1 लाख का लंपसम? 20 साल में लगभग 10 गुना हो सकता है। दोनों सही हैं — बस शुरुआत करो और टिके रहो।

Disclaimer: म्यूचुअल फंड बाजार जोखिमों के अधीन है। यह लेख केवल जानकारी के लिए है। निवेश से पहले SEBI-रजिस्टर्ड वित्तीय सलाहकार से परामर्श लें।